Introducción

El primer año del presidente Ollanta Humala tiene luces y sombras. Entre las luces pueden citarse el archivamiento definitivo del plan de gobierno de la primera vuelta electoral, La Gran Transformación, y el haber mantenido intacto el sistema de políticas macroeconómicas vigente. Entre las sombras aparecen el dejar incólume, hasta ahora, el modelo de crecimiento basado en la exportación de minerales, el haberse resignado a convivir con una presión tributaria baja y el no atacar frontalmente el problema de la desigualdad.

Todo esto en medio de una sombra adicional, proveniente de Europa, donde la crisis está lejos de solucionarse, cuyos impactos sobre nuestro país están recién en su fase inicial.

1. Las luces

El presidente Ollanta Humala hizo su campaña presidencial en la primera vuelta con el plan de gobierno La Gran Transformación (GT). La GT atacaba frontalmente al modelo de desarrollo vigente y consideraba indispensable el cambio constitucional para poner en marcha las propuestas del nacionalismo.

Debemos abandonar la dictadura del modelo neoliberal plasmado en el capítulo económico del texto de 1993, que expresa un fundamentalismo de mercado inexistente en otras constituciones del mudo […]. Desarrollar la economía nacional de mercado es indispensable para construir nación, es decir, una comunidad política territorializada, sin exclusiones. Pero esto no se puede hacer en el marco de la Constitución actual. (GT, pp. 33 y 63)

En realidad, dicho cambio radical no tenía ninguna justificación. En primer lugar, la experiencia de la vecindad latinoamericana de las últimas décadas, como las de Bolivia, Venezuela y Ecuador, había mostrado con toda claridad que los cambios constitucionales hacen retroceder, no avanzar, a los países. Esa propuesta ha sido, felizmente, archivada definitivamente.

En segundo lugar, el cambio radical era innecesario, dada la excelente situación macroeconómica registrada por nuestro país en los últimos diez años, la mejor de nuestra historia económica contemporánea.

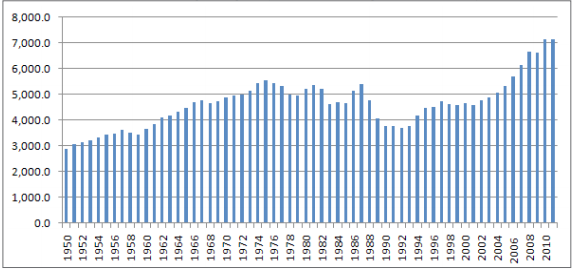

Primero, el PBI per cápita, el indicador del nivel de vida promedio de la población, llegó a ubicarse, en 2011, 65% por encima de su nivel de 2001, y es actualmente más del doble de su nivel de 1991. No es usual, en el mundo, que este indicador muestre una mejora tan significativa en tan poco tiempo. En el Gráfico 1 puede observarse que esta velocidad de crecimiento del PBI por persona no tiene antecedentes en nuestra historia económica contemporánea.

Gráfico 1. PBI per cápita

(Nuevos soles a precios de 1994).

Fuente: BRCP

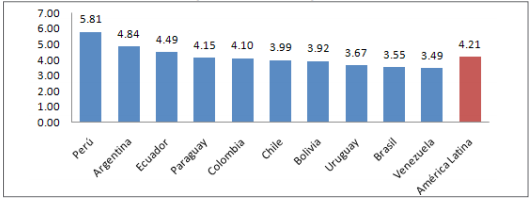

Segundo, como puede apreciarse en el Gráfico 2, en términos de crecimiento económico comparado, en el contexto de América Latina, la tasa de crecimiento promedio del PBI peruano en el periodo 2001-2011 ha sido de 5.8%, la más alta y bastante por encima del 4.2% que registra como promedio la región. Nunca antes el Perú había sido el líder del crecimiento económico en América Latina por toda una década.

Gráfico 2. PBI: Perú en el contexto América Latina.

Variación porcentual anual promedio, 2001-2011

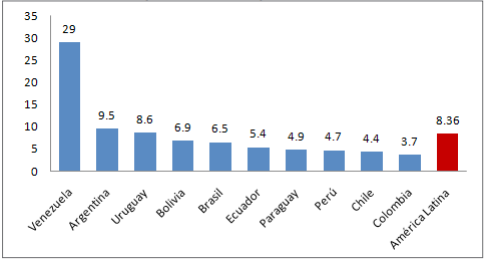

Tercero, respecto de la inflación, como se muestra en el Gráfico 3, Perú también es el país con el desempeño más sobresaliente en la región. La tasa de inflación promedio anual en nuestro país en el periodo 2001-2011 fue de 2.5%, la más baja de la región, y casi la cuarta parte del promedio de esta. Como en el caso del PBI, nunca antes el Perú había sido por toda una década el país con menor inflación en América Latina.

Gráfico 3. Inflación: Perú en el contexto de América Latina

(Variación porcentual anual promedio, 2001-2011)

Por último, el alto crecimiento del producto y el empleo, y la baja inflación han reducido, de manera notable, como era de esperarse, los índices de pobreza. Mientras que a principios de la primera década de este siglo la pobreza afectaba a más de la mitad de la población, actualmente lo hace a menos de un tercio.

El crecimiento más alto y la inflación más baja de América Latina y una reducción drástica de la pobreza configuran lo que ha venido a llamarse con justicia el “milagro peruano”.

El sistema de políticas macroeconómicas que contribuyó en estos resultados ha permanecido intacto. El Banco Central de Reserva del Perú (BCRP) ha continuado operando con una meta de inflación baja y acumulando reservas internacionales, y el Ministerio de Economía y Finanzas (MEF) ha obtenido un superávit fiscal en 2011 y tiene los recursos para poner en marcha una política fiscal expansiva hoy.

2. Las sombras

Si todo hubiese estado perfecto, la población hubiera votado masivamente por Fujimori, Toledo o PPK, símbolos del continuismo en materia de política económica. Sin embargo, el electorado eligió el programa de Ollanta, en su versión original, La Gran Transformación, o en su versión más digerible, la de la segunda vuelta, La Hoja de Ruta.

Hay dos grandes pasivos que dejaron García y Toledo, y que la población demandó modificar: el grado insultante de desigualdad y la elevada participación de los minerales dentro de las exportaciones, rasgo característico de un modelo primario exportador difícilmente sostenible en el tiempo.

A pesar de que la desigualdad ha disminuido en los últimos años, el Perú continúa siendo un país muy desigual, entre los primeros dentro de América Latina en este aspecto, similar al que encontraron Webb y Figueroa en 1975.

Una de las maneras de medir la desigualdad es a través de las encuestas de hogares. En nuestro país, a partir de la Encuesta Nacional de Hogares (Enaho), el Instituto Nacional de Estadística e Informática (INEI) difunde información sobre la desigualdad medida por el coeficiente de Gini. El coeficiente de Gini es una cifra entre 0 y 1, donde 0 significa perfecta igualdad (todas las personas tienen exactamente los mismos ingresos) y 1 significa absoluta desigualdad (una persona es dueña de todo el ingreso nacional).

El problema con el Gini que publica el INEI es que su fuente, la Enaho, tiene problemas importantes para aproximarnos a la distribución nacional de los ingresos básicamente porque los ricos no suelen contestar en las encuestas de hogares. Por lo tanto, el Gini mostrado por las cifras oficiales se parece más, en realidad, al Gini que mide la distribución del ingreso entre trabajadores.

Varios autores, entre ellos Mendoza Leyva y Flor (2011), han recalculado las cifras del INEI, y han detectado una gran brecha, de más de 30%, entre el Gini oficial publicado por el INEI y el Gini corregido. La cifra del Gini oficial para los últimos años es de alrededor de 0.62, mientras que el Gini oficial es de cerca de 0.47. O sea que el valor de largo plazo de la desigualdad del ingreso se ha mantenido en torno de 0.60, medido por el coeficiente de Gini.

La modificación del estilo de crecimiento actual […] hacia un crecimiento basado en la exportación de productos manufactureros, intensivos en mano de obra, puede conducir a una mejora en la distribución del ingreso.

Por otro lado, los recursos naturales no renovables, como es el caso de los mineros, pueden contribuir al crecimiento económico en el corto plazo, pero difícilmente pueden explicar una alta y sostenida tasa de crecimiento. Por ese motivo, economistas como Dani Rodrik cuestionan los modelos de desarrollo que confían demasiado en los recursos naturales no renovables, como los mineros.

En el Perú, en las últimas décadas, se ha acentuado el rasgo primario exportador de la economía peruana. Mientras en los años ochenta la participación de las exportaciones no tradicionales dentro de las exportaciones totales alcanzaba el 45%, en promedio, en la última década esa fracción es de casi 60%.

La modificación del estilo de crecimiento actual, concentrado en la explotación de materias primas de exportación, especialmente mineras, hacia un crecimiento basado en la exportación de productos manufactureros, intensivos en mano de obra, puede conducir a una mejora en la distribución del ingreso. Esta modificación es compleja, e implicaría un cambio en el estilo de crecimiento prevaleciente en el país de los últimos veinte años. Esta ruta ha sido aparentemente dejada de lado por el presidente Humala, al menos por ahora. No existe ninguna política que apunte en esa dirección.

Por último, una lucha en serio contra la desigualdad y la pobreza requiere de recursos fiscales abundantes y de naturaleza permanente. Esta no es la ruta que ha elegido la actual administración. Según las proyecciones macroeconómicas, la presión tributaria se mantendrá en alrededor de 16% del PBI, cifra por debajo del promedio latinoamericano. Lo del impuesto predial no está considerado en la agenda presidencial, y los nuevos recursos captados de la minería son apenas superiores a los que cobraba el gobierno anterior.

La política tributaria puede ser un instrumento potente para modificar la distribución original del ingreso. Una política tributaria basada en el mayor gravamen a la explotación de recursos no renovables, especialmente mineros, así como gravar más la propiedad, a través del impuesto predial, puede contribuir a mejorar la distribución del ingreso. Asimismo, el mejor uso de los fondos públicos, especialmente en la educación pública, puede ser un instrumento que al mismo tiempo mejore la distribución del ingreso y eleve la tasa de crecimiento potencial de nuestra economía.

3. La amenaza europea

La principal amenaza de corto plazo para la continuidad del “milagro peruano” viene del sector externo, de la zona del euro. Allí, los bancos están sobreviviendo gracias al salvavidas de los gobiernos y el Banco Central Europeo, los Gobiernos tienen niveles de deuda pública que en muchos casos sobrepasan el 100% del PBI, algunos de ellos (Grecia, Portugal) no han podido honrar su deuda pública y otros (España, Italia, Francia) no están muy lejos de seguir ese camino.

Con bancos quebrados que no prestan ni a firmas ni a familias y con Gobiernos que reducen el gasto público o suben los impuestos, en el intento de arreglar las finanzas públicas, Europa se dirige irremediablemente a una recesión profunda y larga.

Como Europa es más o menos la cuarta parte del planeta en relación con la producción y tamaño del sistema financiero, el resto del mundo, donde estamos nosotros, está siendo afectado, tanto por los canales reales como por los canales financieros.

El menor nivel de actividad económica en la zona del euro reduce la demanda por importaciones del resto del mundo, lo que hace caer el precio y el volumen de las exportaciones del resto del mundo. Por otro lado, la incertidumbre financiera en la zona euro ha hecho que los grandes inversionistas abandonen todos los activos riesgosos y migren masivamente a refugiarse en el bono del Tesoro alemán o el bono del Tesoro americano. Este comportamiento ha hecho caer las bolsas, el precio de los bonos soberanos y el precio de las materias primar producidas por el resto del mundo.

En el caso de nuestro país, en el sector real, la tasa de crecimiento anualizada del PBI se ha venido reduciendo sostenidamente desde el 9.5% registrado a principios de año a 6% en abril último. Por otro lado, el crecimiento del PBI en el sector industrial no primario se ha detenido ya hace varios meses. Desde septiembre de 2011, casi todos los meses, la industria ha venido retrocediendo, y en el bimestre marzo-abril, con referencia al mismo bimestre de 2011, ha caído en más de 1%.

Sin embargo, la expresión más patente de los efectos de la crisis internacional sobre la producción en nuestro país es el comportamiento de la industria textil. Desde septiembre de 2011, esta viene registrando tasas de crecimiento negativas, y, en abril último, ha descendido en más de 11% con referencia a abril de 2011.

Asimismo, los precios de nuestras materias primas de exportación han acusado una caída en los últimos meses. Desde agosto de 2011, el precio promedio de las exportaciones de materias primas ha descendido en casi 6%. Concurrentemente, el volumen de exportaciones de textiles ha descendió en alrededor de 7% en el bimestre marzo-abril de este año con referencia al mismo de 2011. Todo esto en un contexto en el que la crisis europea está todavía lejos de haber tocado fondo.

En función de las reacciones de la política macroeconómica, el brazo de la política monetaria, el BCRP, ha interrumpido desde junio de 2011 la tanda de alzas de la tasa de interés de referencia que había inaugurado entre fines de 2010 y principios de 2011; ha seguido acumulando reservas internacionales, las que actualmente rosan los US$ 60.000 millones; y ha vendido dólares, aunque esporádicamente todavía, para evitar alzas fuertes en la cotización de la moneda extranjera.

El brazo de la política fiscal, el MEF, luego de aplicar medidas contractivas en 2011, ha propuesto una política fiscal expansiva para este año, en prevención de la agudización de la crisis europea. Además, a finales del mes de junio, anunció un paquete fiscal de S/. 2000 millones de gasto público adicional.

Serán la intensidad y la duración de la crisis europea, junto con las respuestas de política macroeconómica locales, las que definirán el rumbo que tome la economía peruana en los próximos trimestres. A esos elementos de primer orden habrá que sumar el desenlace que tendrá el desarrollo de las actividades mineras en el nuevo marco institucional, en el que el Gobierno intenta, con dificultad, ser un árbitro y no un jugador a favor de las mineras, como ocurrió en el gobierno de García, con la tesis primitiva del perro del hortelano.

4. A modo de conclusión

El Perú, así como los países de América Latina que aplican políticas económicas similares, tales como Chile, Colombia, México y, en menor medida, Brasil, tiene un modelo al que la opinión pública denomina “neoliberal”. Y los países que aplican políticas marcadamente distintas, con una participación del Estado en la economía visiblemente mayor, como Bolivia, Venezuela, Ecuador y Argentina, tienen modelos a los que podríamos denominar “no neoliberales”.

Cambiar la política macroeconómica y el modelo de desarrollo peruano, que forma parte del primer grupo de países, los “neoliberales”, y reemplazarla por la del segundo grupo, los “no neoliberales”, hubiera sido una apuesta dañina para el país.

En la última década, en términos de crecimiento económico, un país “neoliberal”, Perú, es el de mejor desempeño, y un país “no neoliberal”, Venezuela, es el de peor performance. En relación con la inflación, también durante la última década, dos países “no neoliberales”, Venezuela y Argentina, son los de peor desempeño, y tres países “neoliberales”, Perú, Colombia y Chile, son los de mejor performance.

En consecuencia, cambiar la política macroeconómica y el modelo de desarrollo peruano, que forma parte del primer grupo de países, los “neoliberales”, y reemplazarla por la del segundo grupo, los “no neoliberales”, hubiera sido una apuesta dañina para el país que nos hubiera situado en la ruta segura al subdesarrollo, como el que amenaza actualmente a Venezuela, Bolivia o Argentina. Entre esas dos vías realmente existentes, el presidente Humala, y más antes el presidente García, eligieron el modelo “neoliberal”. A mi juicio, fue una buena primera gran decisión.

Pero quedarse con el modelo “neoliberal” y no hacer nada significativo para mejorar los problemas distributivos y de la extrema dependencia de las exportaciones de minerales, como fue el caso de García, quien gozó de cinco largos años de vacaciones replicando exactamente lo que su antecesor Toledo había hecho, y nada más que eso, puede ser tan dañino para el país como poner en práctica las políticas que hacen los vecinos “no neoliberales”.

Hizo bien Humala en elegir, entre las opciones existentes en América Latina, la alternativa neoliberal. Hizo mal en quedarse demasiado pegado a lo que hacían sus antecesores. El país necesitaba continuidad, pero también requería, dentro del modelo vigente, corregir los graves problemas de distribución y crecimiento dependiente de los minerales descritos anteriormente.

La esperanza reposa en que en los cuatro años restantes vayamos en la dirección por la que votó el electorado: preservar el “milagro peruano” y al mismo tiempo reducir apreciablemente la desigualdad y avanzar en la senda de un desarrollo más manufacturero.

* Jefe del Departamento de Economía de la PUCP y presidente del Consejo Directivo del Consorcio de Investigación Económica y Social (CIES). El autor agradece la impecable asistencia de Gustavo Ganiko.

Deja un comentario